据权威在线统计数据门户Statista数据显示,2017年全球智能投顾管理资产将超2248亿美元,年增长率将高达47.5%,到2021年全球智能投顾管理资产规模将超过1万亿美元。

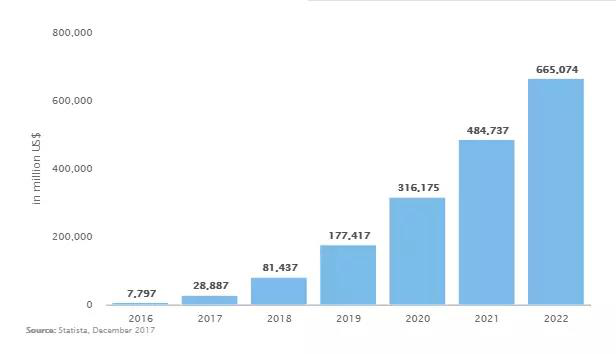

2017年,在中国,智能投顾管理的资产超288亿美元,其年增长率高达87.3%,预计到2022年,智能投顾管理资产总额将超6600亿美元。

作为金融科技在财富管理领域的应用,“智能投顾”(Robo-Advisor)落地中国后,就迅速风靡。

Robo-Advisor直译就是机器人投顾,本质上是一种在线投资顾问的服务模式,即根据现代资产组合理论等相关算法搭建一个数据模型,根据投资者的风险偏好、财务状况及理财目标,为用户提供智能化和自动化的资产配置建议。

中国理财需求巨大

今年6月,总部位于上海的金融研究公司Kapronasia发布了《智能投顾在中国》的报告,该报告预测,在未来三年,因为不断崛起的中国中产阶级愿意将资产投资到新型投资工具中,智能投顾将获得极大的发展。

信息来源:Statista

据权威在线统计数据门户Statista数据显示,近两年,智能投顾在中国获得了迅速发展。2017年,中国智能投顾管理的资产超288亿美元,其年增长率高达87.3%,预计到2022年,中国智能投顾管理资产总额将超6600亿美元(超4万人民币),覆盖人群将达到1.03亿。

此外,日益庞大的中国中产阶级的理财需求也亟待解决。

据智研咨询发布报告显示,2015年我国中产阶级总数仅为1.64亿,而到2030年将翻倍至3.5亿,此外我国人均GDP正在跨越5000美元的重要门槛,民众理财需求越来越强烈。

另外,据新经济行业数据挖掘和分析机构iiMedia Research(艾媒咨询)数据显示,2016年,中国互联网理财用户达3.11亿人。预计到2017年底,中国互联网理财用户将达3.84亿,增长率为23.5%。

信息来源:艾媒咨询

有理财需求的人数在上升,但多数人又无法满足“高大上”的财富管理机构的标准,科技恰恰可以解决其中的矛盾,智能投顾可以根据客户的需求、风险偏好,生成“量身定制的”资产组合。

智能投顾系统开发商、PINTEC璇玑的CEO郑毓栋表示,“目前中国的理财服务依然还未发展成熟,许多传统理财公司在推荐其产品的时候,由于他们不够了解客户,所以很少考虑产品和客户的适用度。很多机构在客户收入、储蓄率、消费习惯以及每月开销等方面有大量数据,但是他们并没有合理利用。”

PINTEC璇玑CEO郑毓栋

“在大数据的帮助下,我们就可以得到更加精准的用户画像,更了解客户的理财现状,从而提供量身定制的理财产品,”郑毓栋表示。PINTEC是中国第一批展开智能投顾研发的公司,主要专注于为机构客户开发相关的系统。今年10月,PINTEC与香港FWD(富卫集团)宣布共同在新加坡成立智能投顾公司PIVOT,面向东南亚地区推广数字化财富管理及智能投顾技术服务。这是中国智能投顾行业的首次出海尝试。

智能投顾因其高效率和客观性广受推崇,郑毓栋认为,“智能顾问的优点是,它可以不知疲倦地监控投资组合的表现,7*24小时不停歇地工作。还可以对所有的投资组合同等对待。所以,人工顾问和智能顾问之间是可以有很多合作。”

“随着我们积累了更多数据,技术更加成熟时,我们期待智能化能够到达一个高点,那时候机器能够根据客户所处的人生阶段进行分析,还能提供不带任何偏见的理财建议,”郑毓栋表示。

智能投顾在中国迅猛发展

美国知名智能投顾平台Wealthfront

近年来,在美国等海外市场,智能投顾获得了快速发展,已经初具规模。全球已经涌现出不少知名的智能投顾平台,如Wealthfront、Betterment、Personal Capital、Schwab Intelligent Portfolio等,其中绝大部分是美国的平台。

据权威在线统计数据门户Statista数据显示,2017年全球智能投顾管理资产将超2248亿美元,年增长率将高达47.5%,到2021年全球智能投顾管理资产规模将超过1万亿美元。

信息来源:Statista

而相比之下,中国智能投顾行业发展则相对较晚。2015年,中国智能投顾平台才开始迅速发展,多家平台先后获得资本青睐。

与此同时,中国传统金融机构也纷纷布局智能投顾领域,招商银行、浦发银行于2016年下半年相继推出摩羯智投、财智机器人。今年5月,兴业银行的智能投顾上线。11月中旬,作为中国国有“四大行”之一的工商银行,正式公布了其已然上线运行的智能投顾品牌“AI投”。PINTEC璇玑也在今年为民生证券、安邦保险集团旗下安邦金融等机构的数字化资产配置系统提供了技术服务。

传统金融公司:自己开发Or收购Or合作

在以智能投顾为代表的金融科技大潮中,体量庞大的金融巨头们如何面对技术挑战?

据德勤的一份智能投顾报告显示,在全球金融科技发展的大潮中,传统金融机构面临着三大选择:在现有平台上“从无到有”搭建平台,与金融科技公司合作,以及收购第三方技术公司。

去年10月,在经过一年时间筹备,UBS瑞银集团依托自身平台优势发布了一款在线理财平台SmartWealth,进入智能投顾领域。近日,摩根士丹利推出直达投资(Access Investing)计划,首次介入智能投顾领域。另外,嘉信理财、蒙特利尔银行、先锋基金等传统金融机构也进入了市场,收购已有的平台,与金融科技公司合作或者独立创建自己的智能投顾平台。然而,考虑到时间和投入问题,对于很多传统金融机构来说,选择与金融科技公司合作无疑是一条获得金融创新解决方案的捷径。