[此前不同手机品牌的线下门店员工之间的直接冲突就屡见不鲜,随着手机创新难度越来越大,产品同质化越来越严重,行业中展开的淘汰赛也越发激烈,这也使得不同手机品牌之间的摩擦不断]

商场即战场,华为消费者BG负责人余承东和小米创始人雷军刚在乌镇举杯合影,长沙便传来了荣耀店铺遭小米员工打砸的消息。

12月11日,华为荣耀手机官方微博转载一条微博内容显示,近期长沙市天心区黄兴广场一家荣耀手机专卖店出现了一起恶意打砸店铺的事件。虽然小米方面没有对砸店行为做出正面回应,但据相关媒体人士向双方求证的结果看,打砸店面人士为小米公司长沙办事处员工。

事实上,这并非手机行业的孤立事件,此前不同手机品牌的线下门店员工之间的直接冲突就屡见不鲜,随着手机创新难度越来越大,产品同质化越来越严重,行业中展开的淘汰赛也越发激烈,这也使得不同手机品牌之间的摩擦不断。

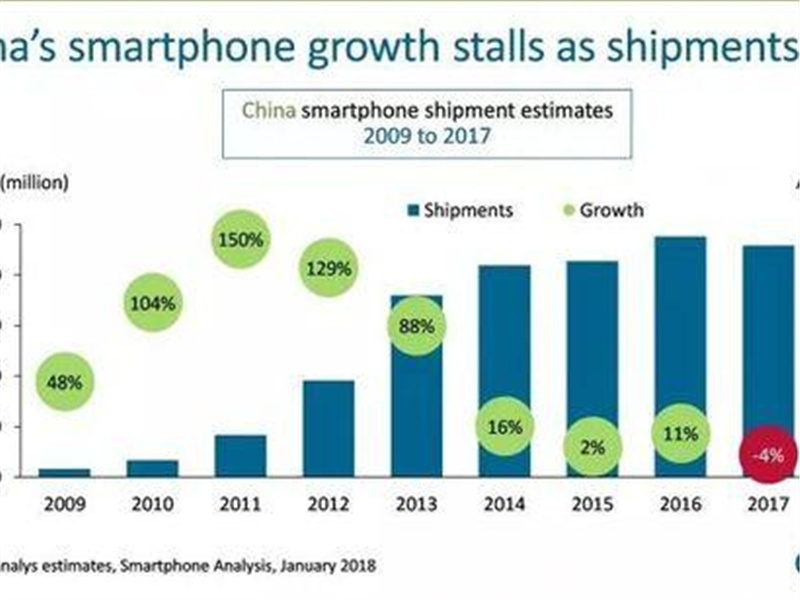

根据中国信息通信研究院公布的最新数据,今年11月国内手机市场出货量4325.1万部,同比下降20.7%。手机行业的新一轮寒冬已经来临。

第一手机界研究院院长孙燕飚对第一财经记者表示,今年10月,小米在线下的销量排名第五,仅次于华为、OPPO、vivo和苹果,而荣耀排在第9位。不过,荣耀也在向线下寻求空间,如此一来,小米与荣耀的交战就更激烈。

手机进入“存量市场”下半场

从2015年开始,渠道下沉不再是一句口号,线下市场已经成为国产手机的主要购买渠道,包括互联网品牌小米和荣耀。

随着线下渠道店越开越多,曾经在线上打得不可开交的荣耀和小米也将战线延伸到了线下。

2016年,雷军公开透露,“未来5年,将开1000家线下门店,每家店零售额达到1亿元。”一年过去了,小米全国门店数量增至258家。

不久前,荣耀总裁赵明在第一财经技术与创新大会上对记者表示,荣耀在线下采用的是轻资产模式,整个广东省所有做线下的人只有五个人。“我们在全国所有区域加起来做线下的人只有34个人。我们还有17个省市,荣耀连一个人都没有。但是今天荣耀已经是中国市场上线下的第五品牌,我们跟华为双品牌拆开之后,排在我们前面的是华为、OPPO、vivo、苹果,荣耀是线下第五品牌。”

孙燕飚认为,与日俱增的销售压力和不断扩张的店面数量成正比,并且,智能手机存量市场的红利已经是一个整体趋势,这给一线的销售人员也带来了更大的压力。

近日,工信部旗下中国信息通信研究院发布的《2017年11月国内手机市场运行分析报告》指出,今年11月国内手机市场出货量4325.1万部,同比下降20.7%;上市新机型77款,同比下降22.2%。

具体来看,智能手机方面,11月智能手机出货量为4034.5万部,同比下降21.7%;上市智能手机新机型52款,同比下降40.2%,而在今年10月国内手机出货量3818.1万部,同比下降9.8%;上市智能手机新机型50款,同比下降28.6%。无论是手机出货量,还是智能手机出货量,11月的数据下降幅度都比10月份高出许多。

赛诺副总裁孙琦认为,根据赛诺的最新市场数据显示,11月线下渠道比上月下降6%,较去年下降16%,由于苹果和华为的拉动,线下平均价格首次突破2200。

对手机厂商而言,手机市场出货量下滑原因在于“功能机转智能手机”、“2/3G用户转4G”、“入门级用户消费升级”三波市场红利都吃完了,手机市场进入了无比残酷的“存量市场”下半场。

T型格局下的求生

事实上,智能手机出货量的下滑已经开始形成压力链传导至上游。

一位台湾供应链厂商透露,包括华为、OPPO和vivo在内的手机品牌厂商订单缩水10%以上,使得上游厂商对于大陆手机客户后续订单产生担忧情绪,产业链普遍认为该行情将会延续到明年第一季度。

目前,三家手机厂商并未对上述说法做出正式回应。

但从目前市场的情况来看,中小品牌手机厂商已经开始受到市场不振影响。以魅族为例,在市场调研机构赛诺的数据中,魅族手机过去一年的销售数量一直在下滑。在第一财经记者获得的赛诺第三季度国内手机销售数据中,魅族在当季的销售量为38万部,而去年同期的数据为87万部,下滑将近60%。而在今年的第一季度和第二季度,魅族的销量分别为64万以部及45万部。也就是说,在前三个季度,不算魅蓝品牌,魅族手机卖出去不到150万部。

“在残酷的市场竞争中,资本的压力下魅族似乎又回到了原点,走学生人群稳住盘子,利用配件等产品进行造血成为魅族眼下的不得已之举。”孙燕飚对记者说。

调研机构GFK将目前的手机市场情况称之为T型格局。GFK称,从某种意义上看,进入2016年下半年,中国手机市场资源快速集中,由原来的“倒三角”演变为“T”型格局,即头部品牌继续扩张产品线,高中低价位全线洗牌,腰部品牌空间大幅压缩,规模受限,小品牌产品与消费者形成断层,渠道难以渗透,市场活力大幅减弱,全市场压力倍增,品牌破局需引入差异化“新”思维,破除市场禁锢。

在这种情况下,GFK分析师表示,需要利用“大平台时代”,以“新”零售变革驱动。

GFK分析师认为,未来手机厂商、渠道商、电商界限逐步消融,进入无界竞争,而以手机、音箱等为中心的生态链接的逐步叠加,将会逐步增加用户更换品牌的“边际成本”,就如同在更换手机号时,联系人告知、银行卡解绑、账号电话更换等一系列的边际成本,优质、多元的生态链接体验将会成为未来大平台竞争的关键壁垒。